Условия для вступления в налоговый мониторинг

Налоговый мониторинг

Преимущества ВИЗОР

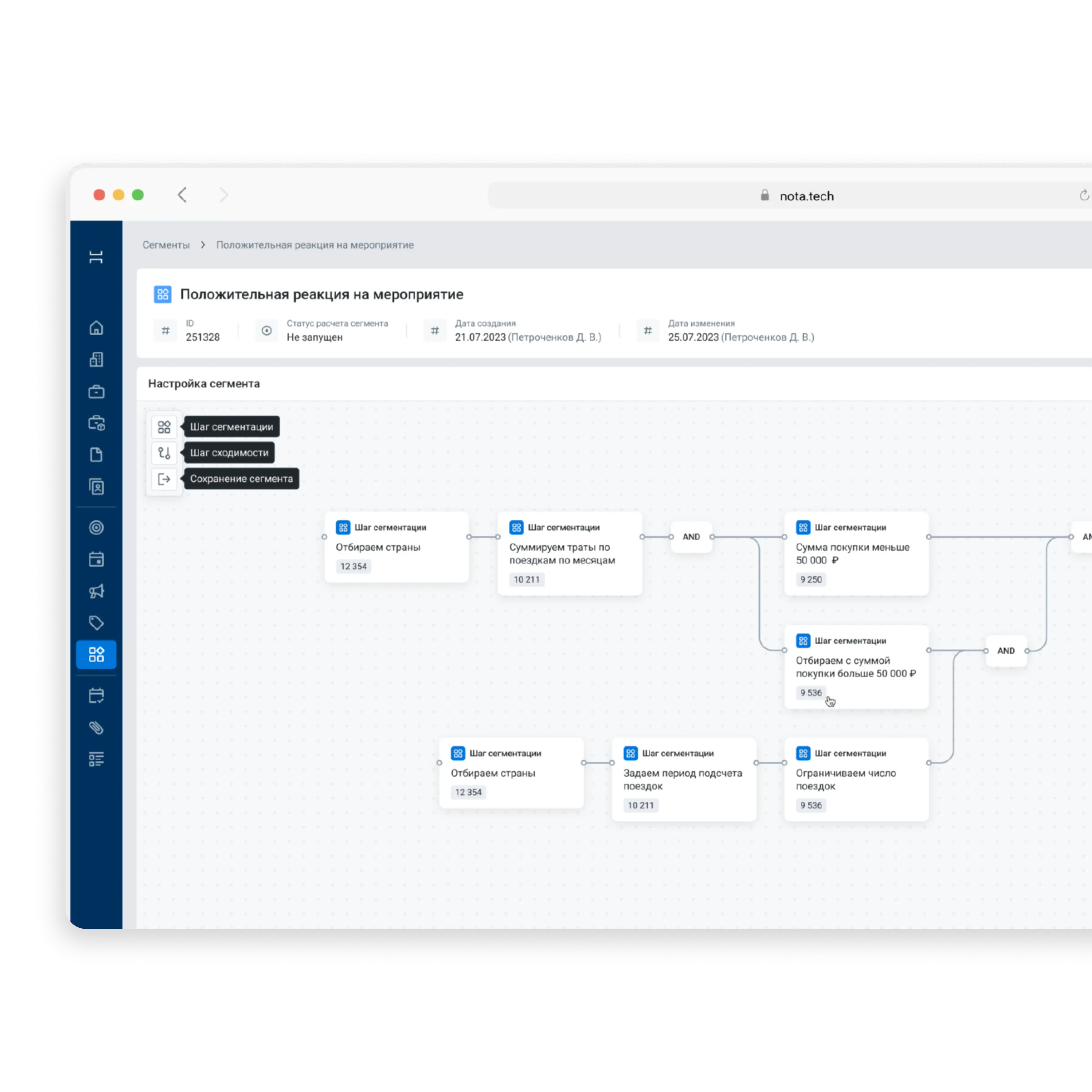

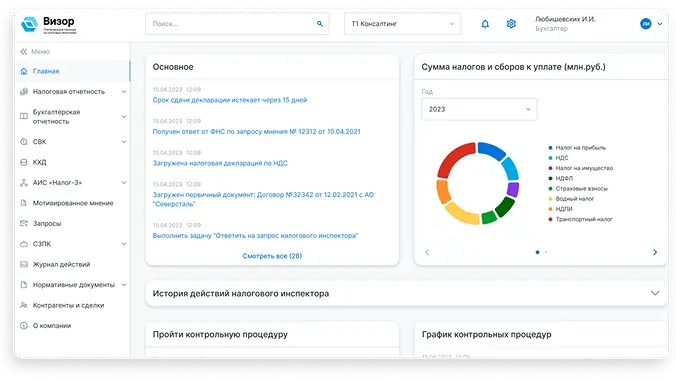

ФУНКЦИОНАЛ ВИЗОР

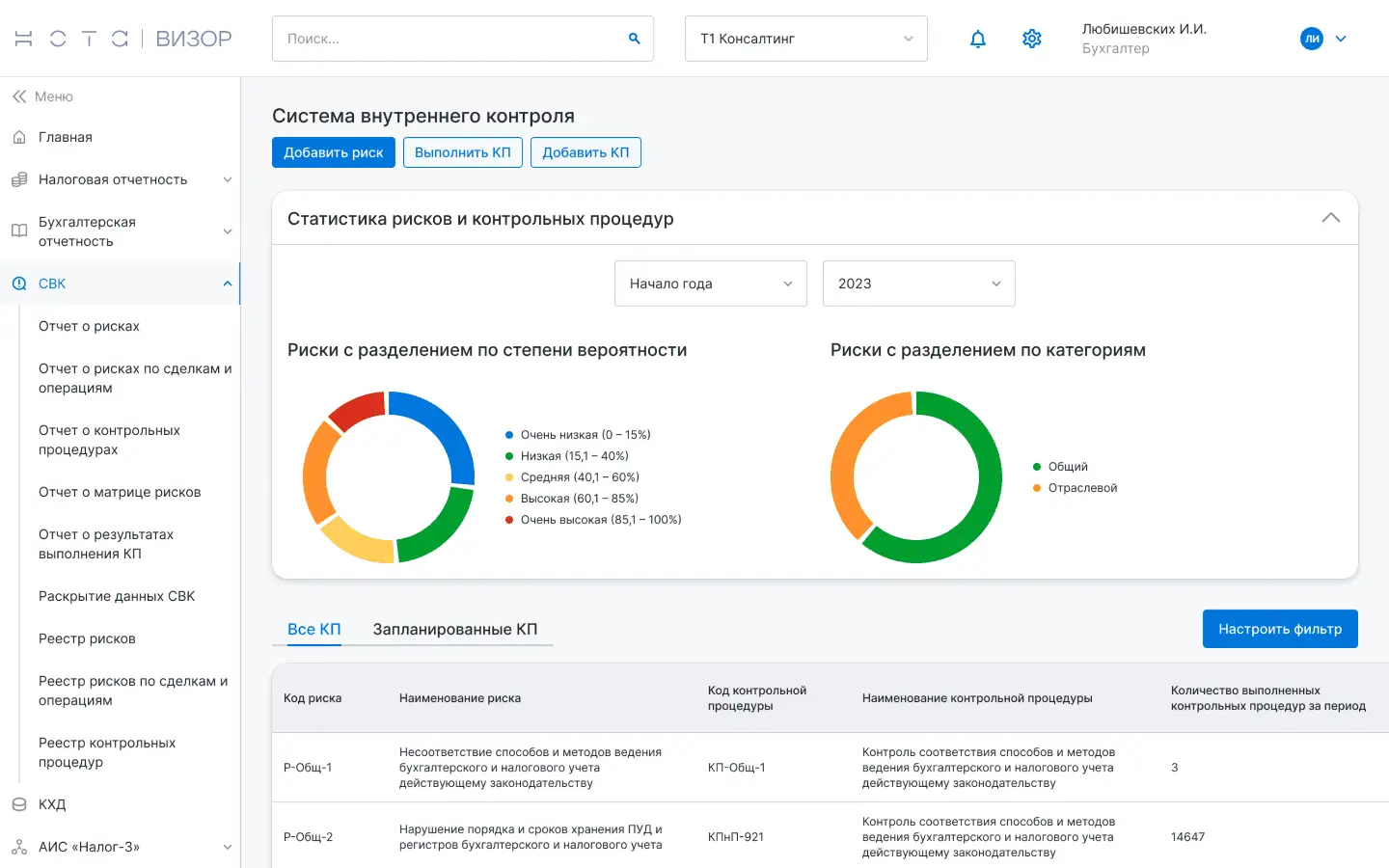

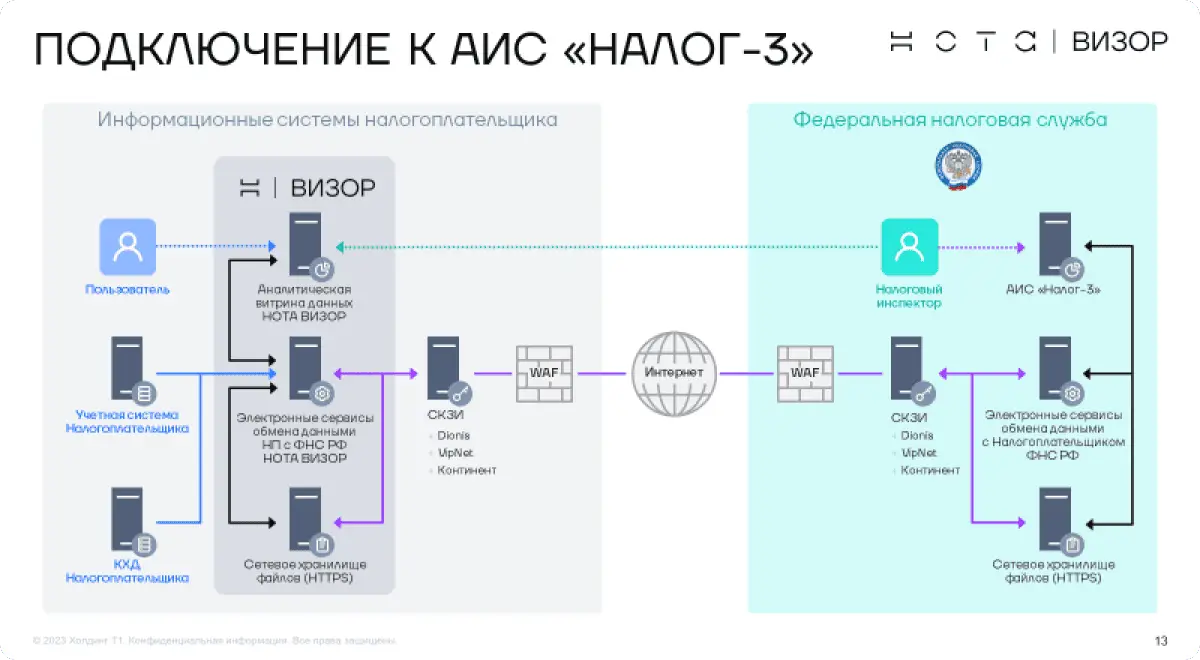

Раскрытие показателей налоговой отчетностиИнформационное взаимодействиеСистема внутреннего контроляПодключение к АИС «Налог-3»

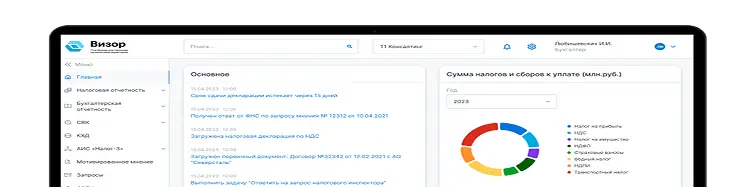

Раскрытие показателей налоговой отчетности

- Декларация

- Налоговые регистры

- Первичные учетные документы

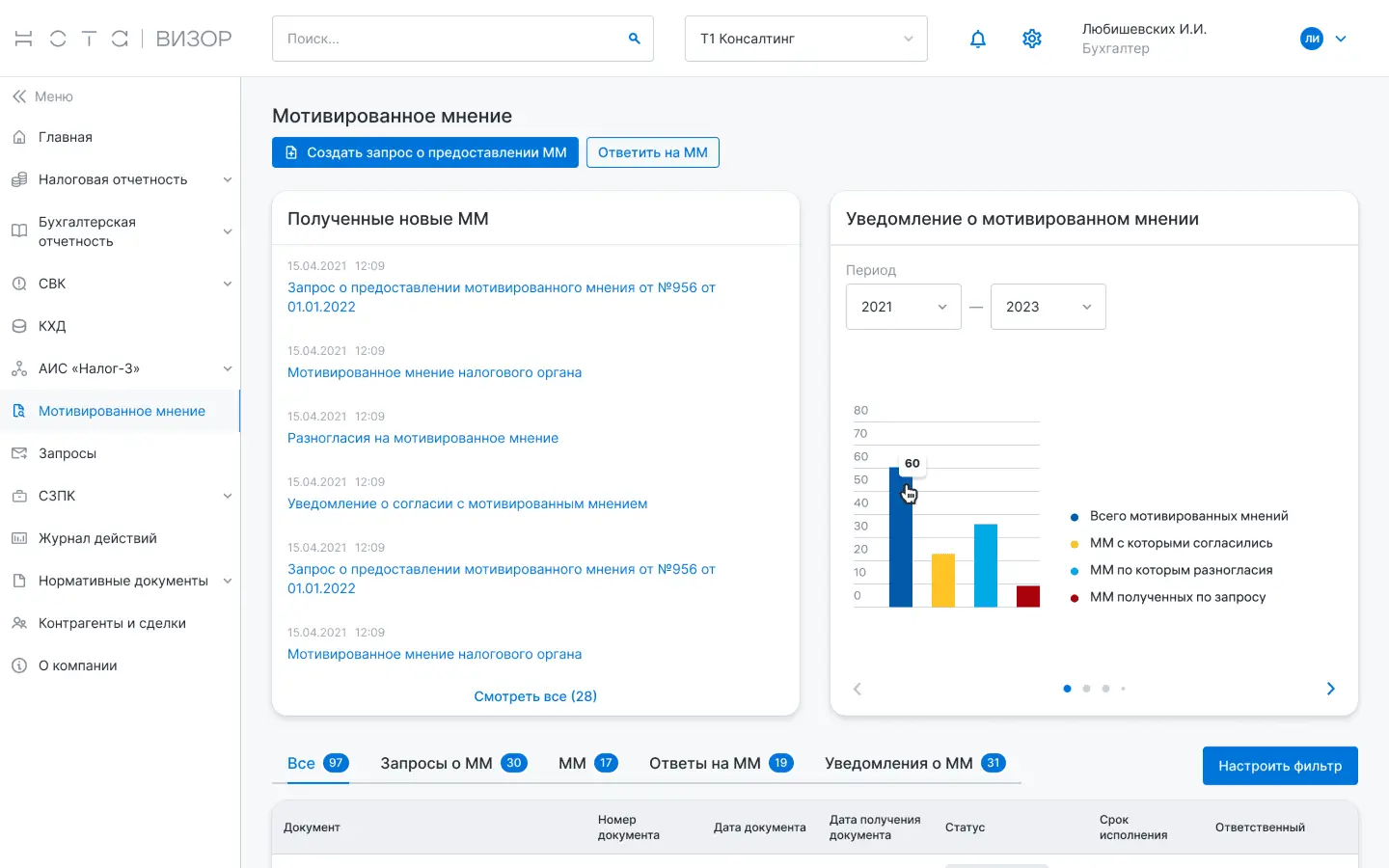

Информационное взаимодействие

- Мотивированное мнение

- Запрос-ответ по обращениям

- «Чат с ФНС»

- Отчетность о работе в НМ

Дорожная карта

Конфигурация

Награды

Global CIO - 2023 Победитель конкурса «Проект года» в номинации

«Лучший проект по переходу на налоговый мониторинг» через витрину данных от НОТА ВИЗОР

Global CIO - 2023 Победитель конкурса «Проект года» в номинации

«Лучший проект по переходу на налоговый мониторинг» через витрину данных от НОТА ВИЗОР НОТА ВИЗОР и Почта Банк — победители Национальной банковской премии 2023

«За успешный проект по внедрению налогового мониторинга в банковской сфере»

НОТА ВИЗОР и Почта Банк — победители Национальной банковской премии 2023

«За успешный проект по внедрению налогового мониторинга в банковской сфере» CNews AWARDS 2023

«Переход на налоговый мониторинг: проект года» кейс Почта Банка

CNews AWARDS 2023

«Переход на налоговый мониторинг: проект года» кейс Почта Банка I место

ТОП-10 вендоров на рынке Налогового мониторинга в обзоре портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу — 2023

I место

ТОП-10 вендоров на рынке Налогового мониторинга в обзоре портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу — 2023 Премия Retail Finace 2024

Лучшее решение по интеграции с государственными сервисами

Премия Retail Finace 2024

Лучшее решение по интеграции с государственными сервисами Победитель в премии «Приоритет - 2022»

Лучшее ИТ-решение года для перехода в режим налогового мониторинга»

Номинация: «Автоматизация бизнес- процессов»

Победитель в премии «Приоритет - 2022»

Лучшее ИТ-решение года для перехода в режим налогового мониторинга»

Номинация: «Автоматизация бизнес- процессов» Победитель в премии TAdviser IT/Prize 2021

Решение года для перехода на налоговый мониторингI место

ТОП-10 вендоров на рынке Налогового мониторинга портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу 2024Global CIO - 2023 Победитель конкурса «Проект года» в номинации

«Лучший проект по переходу на налоговый мониторинг» через витрину данных от НОТА ВИЗОРНОТА ВИЗОР и Почта Банк — победители Национальной банковской премии 2023

«За успешный проект по внедрению налогового мониторинга в банковской сфере»CNews AWARDS 2023

«Переход на налоговый мониторинг: проект года» кейс Почта БанкаI место

ТОП-10 вендоров на рынке Налогового мониторинга в обзоре портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу — 2023Премия Retail Finace 2024

Лучшее решение по интеграции с государственными сервисамиПобедитель в премии «Приоритет - 2022»

Лучшее ИТ-решение года для перехода в режим налогового мониторинга»

Номинация: «Автоматизация бизнес- процессов»Победитель в премии TAdviser IT/Prize 2021

Решение года для перехода на налоговый мониторингI место

ТОП-10 вендоров на рынке Налогового мониторинга портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу 2024

Победитель в премии TAdviser IT/Prize 2021

Решение года для перехода на налоговый мониторингI место

ТОП-10 вендоров на рынке Налогового мониторинга портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу 2024Global CIO - 2023 Победитель конкурса «Проект года» в номинации

«Лучший проект по переходу на налоговый мониторинг» через витрину данных от НОТА ВИЗОРНОТА ВИЗОР и Почта Банк — победители Национальной банковской премии 2023

«За успешный проект по внедрению налогового мониторинга в банковской сфере»CNews AWARDS 2023

«Переход на налоговый мониторинг: проект года» кейс Почта БанкаI место

ТОП-10 вендоров на рынке Налогового мониторинга в обзоре портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу — 2023Премия Retail Finace 2024

Лучшее решение по интеграции с государственными сервисамиПобедитель в премии «Приоритет - 2022»

Лучшее ИТ-решение года для перехода в режим налогового мониторинга»

Номинация: «Автоматизация бизнес- процессов»Победитель в премии TAdviser IT/Prize 2021

Решение года для перехода на налоговый мониторингI место

ТОП-10 вендоров на рынке Налогового мониторинга портала IaaSSaaSPaaS.ru

Рейтинг вендоров по налоговому мониторингу 2024

Блог

Перейти

Оставьте заявку

Узнайте, как платформа может быть настроена под потребности вашего бизнеса.

Получите список документов для вступления в налоговый мониторинг

Узнайте, какие документы необходимо предоставить в налоговый орган для начала работы в налоговом мониторинге.

Подробный план перехода на налоговый мониторинг

Узнать, что включает в себя подготовка к переходу на налоговый мониторинг и сколько времени это может занять